- Startsida

- Kommun och politik

- Politik och sammanträden

- Revision och granskning

Revision och granskning

Kommunrevisionen arbetar på uppdrag av fullmäktige. Revisorernas uppdrag är reglerat i kommunallagen och preciserat i ett reglemente som kommunfullmäktige har fastställt.

Revisorerna är i sin granskning oberoende i förhållande till styrelser och nämnder. Varje revisor fullgör sitt uppdrag självständigt, men i samarbete med övriga revisorer.

Till sin hjälp anlitar kommunrevisionen ett sakkunnigt biträde, en auktoriserad och gärna certifierade yrkesrevisorer. För närvarande är det revisionsbyrån EY. Det sakkunniga biträdet deltar i det löpande arbetet och genomför granskningsinsatser enligt den revisionsplan som revisorerna årligen upprättar.

Vad revisorerna gör

Enligt kommunallagen ska revisorerna varje år granska all verksamhet som bedrivs inom styrelsernas och nämndernas verksamhetsområden. Det sker enligt god revisionssed.

Revisorerna ska granska:

- om verksamheten bedrivs på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt.

- om räkenskaperna är rättvisande.

- om den interna kontrollen är tillräcklig.

Granskningsarbetet ska genomföras på ett självständigt, objektivt och opartiskt sätt och utan partipolitiska förtecken.

Ansvarsprövning

I slutet av året gör revisorerna en sammanfattande analys av sina iakttagelser under året. Utifrån den bedöms om verksamheten bedrivits ändamålsenligt och ekonomiskt tillfredställande. Detta sammanfattas i en revisionsberättelse. Revisionsberättelsen ligger sedan till grund för revisorernas förslag till kommunfullmäktige inför den årliga, slutliga ansvarsprövningen av styrelser och nämnder.

Granskningsrapporter

Genomförda granskningar redovisas i rapporter som diskuteras och överlämnas för åtgärd till berörd(a) styrelse eller nämnd(er). Rapporterna tillställs kommunfullmäktige och icke sekretessbelagda rapporter är anslagna under rubriken "Ta del av revisionens rapporter".

Samtliga granskningsrapporter som upprättas under året återfinns här nedan. För varje granskning upprättas också en kortPM som beskriver de viktigaste iakttagelserna i granskningen.

Kommunala bolag

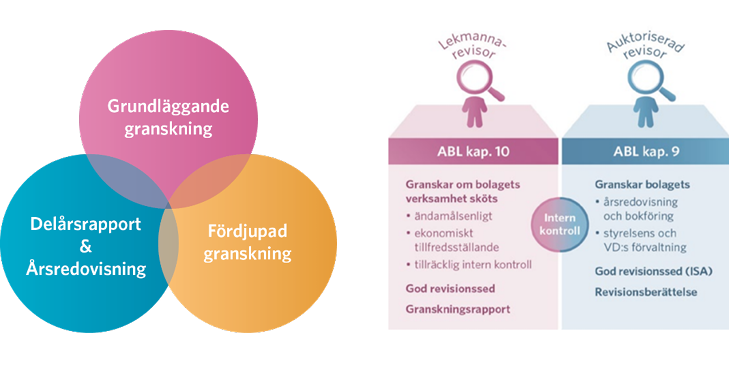

För granskningen av de kommunala bolagen utser fullmäktige lekmannarevisorer. Granskningen av bolagen genomförs på likartat sätt som granskningen av styrelser och nämnder. Lekmannarevisorernas uppdrag regleras, utöver kommunallagen och revisorernas reglemente, även av aktiebolagslagen (ABL). Granskningen omfattar dock inte granskning av räkenskaperna. Det görs av en auktoriserad revisor. Lekmannarevisorn uttalar sig inte heller i ansvarsfrågan. Hur ansvaret är fördelat mellan lekmannarevisorn och den auktoriserade revisorn beskrivs översiktligt av bilden ovan.

Ta del av revisionens rapporter

2024

- Granskning av miljö och hållbarhet

Pdf, 331.9 kB, öppnas i nytt fönster.

Pdf, 331.9 kB, öppnas i nytt fönster. - Uppföljande granskning av underhåll på gator och va Pdf, 190.8 kB, öppnas i nytt fönster.

2023

- Granskning av av kvalitetsarbete och frånvaro inom gymnasieskolan Pdf, 264 kB, öppnas i nytt fönster.

- Granskning av VA och underhåll Pdf, 335.7 kB.

- Granskning av ägarstyrning Pdf, 337.6 kB, öppnas i nytt fönster.

- kortrapport av ägarstyrning Pdf, 100.2 kB, öppnas i nytt fönster. - Grundläggande granskning av nämndernas verksamhet 2022

- Barn- och utbildningsnämnden Pdf, 194.3 kB, öppnas i nytt fönster.

- Kommunstyrelsen Pdf, 194.6 kB, öppnas i nytt fönster.

- Liljaskolans styrelse Pdf, 200.9 kB, öppnas i nytt fönster.

- Plan- och miljönämnden Pdf, 191.4 kB, öppnas i nytt fönster.

- Valnämnden Pdf, 193.2 kB, öppnas i nytt fönster.

- Vård- och omsorgsnämnden Pdf, 195.2 kB, öppnas i nytt fönster. - Granskningsredogörelse av kommunala bolag 2022

- Vännäs Fastigheter AB Pdf, 250.9 kB, öppnas i nytt fönster.

- Vännäs Fatighetstjänster AB Pdf, 230.2 kB, öppnas i nytt fönster.

- Älvdala Fastigheter AB Pdf, 213.7 kB, öppnas i nytt fönster. - Granskning av årsredovisning 2022 Pdf, 294.8 kB, öppnas i nytt fönster.

- Granskning av balanskrav och god ekonomisk hushålllning Pdf, 188.5 kB, öppnas i nytt fönster. - Granskning av intern kontroll 2022 Pdf, 265.9 kB, öppnas i nytt fönster.

- kortrapport av intern kontroll 2022 Pdf, 94.9 kB, öppnas i nytt fönster. - Revisorernas redogörelse 2022 Pdf, 158.9 kB, öppnas i nytt fönster.

- Revisionsberättelse 2022 Pdf, 464.2 kB, öppnas i nytt fönster.

2022

- Granskning av krisberedskap Pdf, 291 kB, öppnas i nytt fönster.

- Kortrapport av krisberedskap Pdf, 104.7 kB, öppnas i nytt fönster. - Uppföljande granskning av kommunens förebyggande arbete Pdf, 191 kB, öppnas i nytt fönster.

- Granskning av årsredovisning 2021 Pdf, 220.1 kB, öppnas i nytt fönster.

- Granskning av delårsrapport (T2) 2022 Pdf, 202.8 kB, öppnas i nytt fönster.

- Kortrapport av delårsrapport (T2) Pdf, 103.9 kB, öppnas i nytt fönster. - Granskning av detaljplaneprocessen Pdf, 301.7 kB, öppnas i nytt fönster.

- Kortrapport av detaljplaneprocessen Pdf, 105.4 kB, öppnas i nytt fönster.

2021

- Granskning av övertagandet av lokalvårdsverksamheten. Pdf, 56.2 kB, öppnas i nytt fönster.

- Uppföljande granskning avseende kommunstyrelsens uppsiktsplikt och behörigheter/loggkontroller Pdf, 80.4 kB, öppnas i nytt fönster.

- Granskning av fastighetsförvaltningen Pdf, 260.5 kB, öppnas i nytt fönster.

- Granskning av delårsrapport Pdf, 236.6 kB, öppnas i nytt fönster.

- Granskning av framtidens äldreomsorg Pdf, 285.1 kB, öppnas i nytt fönster.

- Granskning av kommunens hantering av riktade statsbidrag Pdf, 286.5 kB, öppnas i nytt fönster.

2020

- Granskning av investeringsprocessen Pdf, 627.9 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning Pdf, 1.1 MB, öppnas i nytt fönster.

2019

- Uppföljande granskning avseende upphandling och inköp Pdf, 119 kB, öppnas i nytt fönster.

- Granskning av ärendeprocessen Pdf, 133.6 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning Pdf, 1.1 MB, öppnas i nytt fönster.

2018

- Granskning av förebyggande arbete Pdf, 320.1 kB, öppnas i nytt fönster.

- Översiktlig granskning av delårsrapport per 2018-08-31 Pdf, 182.2 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning Pdf, 251.2 kB, öppnas i nytt fönster.

2017

- Förstudie kring elevsociala åtgärder Liljaskolan Pdf, 69 kB, öppnas i nytt fönster.

- Säkerhet och beredskap Pdf, 519.3 kB, öppnas i nytt fönster.

- Resor och representation Pdf, 292.6 kB, öppnas i nytt fönster.

- Inköp och upphandling Pdf, 501.1 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning per 2017 Pdf, 96 kB, öppnas i nytt fönster.

- Översiktlig granskning av delårsrapport per 2017-08-31 Pdf, 4.5 MB, öppnas i nytt fönster.

2016

- Behörigheter och loggkontroll Pdf, 535.9 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning per 2016 Pdf, 97 kB, öppnas i nytt fönster.

- Besluts- och byggprocessen Vegaskolan Pdf, 96.7 kB, öppnas i nytt fönster.

- Gator och vägar Pdf, 80.4 kB, öppnas i nytt fönster.

- Granskning av Liljaskolan Pdf, 127.7 kB, öppnas i nytt fönster.

- Kommunstyrelsens uppsiktsplikt Pdf, 210.7 kB, öppnas i nytt fönster.

- Plan- och miljönämndens styrning och uppföljning av sin verksamhet Pdf, 162.7 kB, öppnas i nytt fönster.

- Översiktlig granskning av delårsrapport 2016 Pdf, 107.7 kB, öppnas i nytt fönster.

2015

- Granskning av biståndshandläggning inom äldreomsorgen Pdf, 915.9 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning Pdf, 605.7 kB, öppnas i nytt fönster.

- Granskning av kommunens styrmodell för ekonomi och verksamhet Pdf, 88.3 kB, öppnas i nytt fönster.

- Översiktlig granskning av delårsrapport 2015 Pdf, 114.9 kB, öppnas i nytt fönster.

2014

- Integration Pdf, 97.7 kB, öppnas i nytt fönster.

- Granskning av bokslut och årsredovisning Pdf, 3.3 MB, öppnas i nytt fönster.

2013

Kontaktuppgifter till revisorerna

Fullmäktige i Vännäs har bestämt att revisionen för innevarande mandatperiod ska bestå av fem ledamöter och ha omvänd majoritet, dvs tre ledamöter från oppositionspartierna - varav en utses till ordförande - och två från majoritetspartierna där en väljs som vice ordförande.

Vill du komma i kontakt med kommunrevisionen kan du kontakta oss via e-post eller telefon.

Gemensam e-postlåda

Skicka e-post till oss via vår gemensamma e-postadress

Kommunrevisorerna 2023-2026

Ordförande

Jan-Olof Bingebo, C

Tel: 070- 302 91 26

Skicka e-post till Jan-Olof

Vice ordförande

Kjell Moberg, S

Tel: 070-51 05 163

Skicka e-post till Kjell

Övriga revisorer

Elisabeth Åkerlund, C

Skicka e-post till Elisabeth

Johan Söderling, S

Skicka e-post till Johan

Åke Sandström, C

Tel: 070-343 96 15

Skicka e-post till Åke

Lekmannarevisorer 2019-2022

Av fullmäktige valda för perioden är i Vännäs Fastigheter AB samt för Älvdala Fastigheter AB:

Ordinarie

Jan-Olof Bingebo, C

Ersättare

Kjell Moberg, S